近幾年因房地產價格飆漲,房地產成為快速累積財富的熱門投資工具,除了造成民怨沸騰外,此項投資行為也成為國稅局追稅的重點項目之一。透過實價登錄制度,國稅局可清楚地掌握全國房地產買賣的資訊,不少民眾也因為出售多筆房地產而遭稅局發函調查。

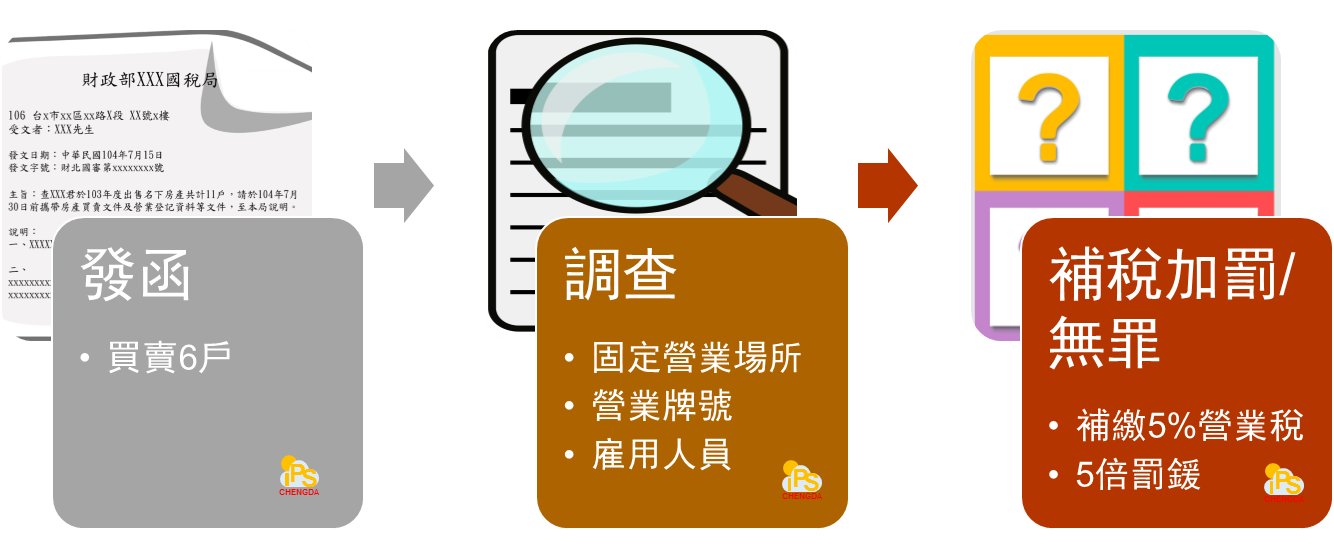

本次案例即是因出售多筆繼承房地產,收到國稅局來函要求說明是否有辦理營業登記及是否繳納營業稅? 目前國稅局針對買賣房地產是否應辦理營業登記之查核,如同下圖所示,分為3個階段:

- 發函:國稅局目前訂定的查核標準是交易「6戶」。因此,只要發現實價登錄的交易資料在6戶(含)以上,就很有可能接到國稅局的函文,要求說明及提示文件。

- 調查:根據當事人提示的文件,判定是否符合『經常性』交易行為,“固定營業場所”、 “營業牌號”及“雇用員工”為其法定條件。

- 補稅加罰/無罪:依調查結果,判定是否應補稅加罰。通常,接到國稅局發函調查,大部份的案件都會被追繳營業稅及處以5倍以下之罰款。

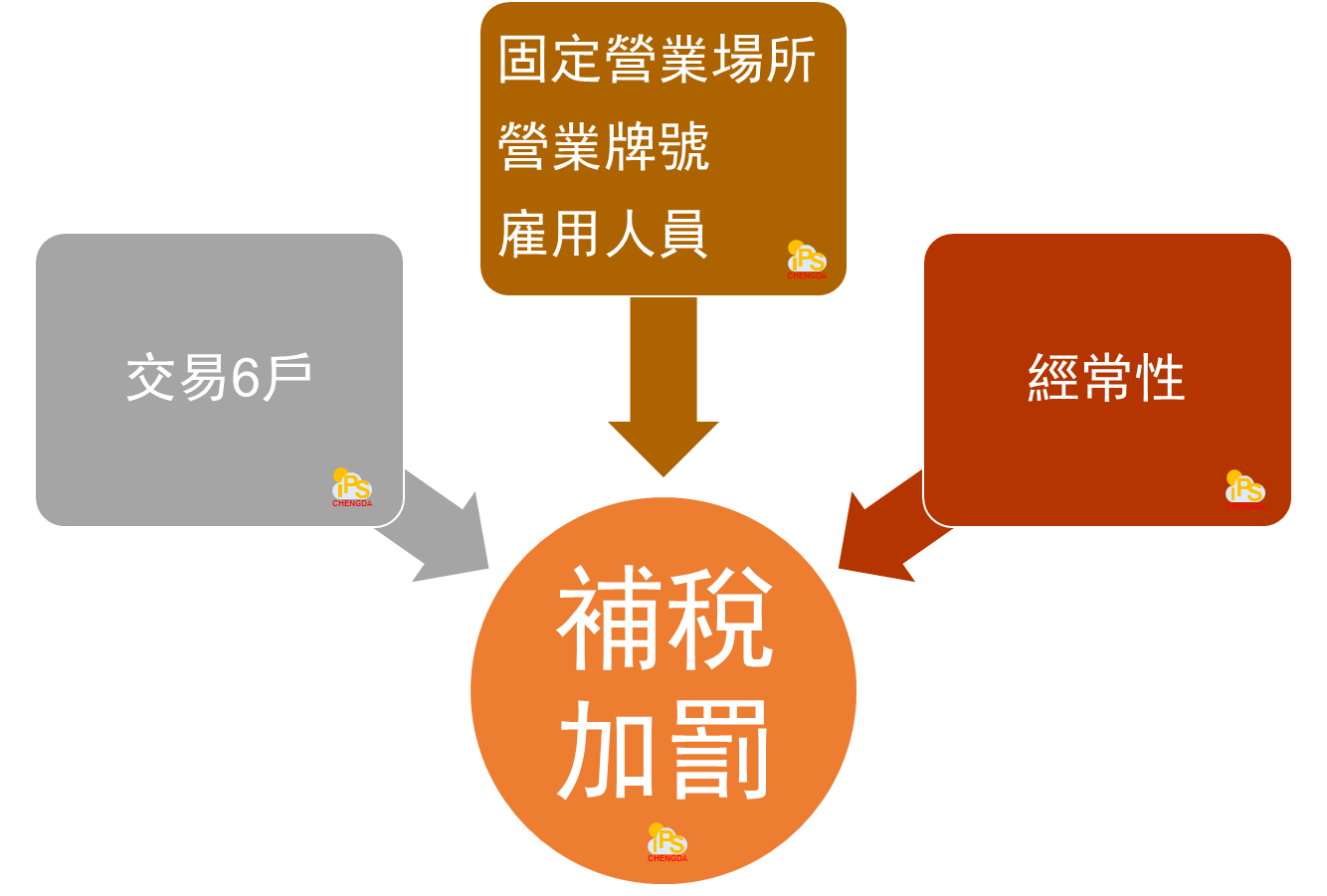

國稅局針對這類型案件的調查關鍵在於『經常性』,目前可以明顯看出來「6戶」是國稅局認定『經常性』的客觀標準。因此,就算當事人沒有“固定營業場所”、 “營業牌號”或“雇用員工”,仍可能因 “交易6戶” 或 “短期買進賣出” 而被認定有『經常性』交易行為而補稅加罰。

國稅局針對這類型案件的調查關鍵在於『經常性』,目前可以明顯看出來「6戶」是國稅局認定『經常性』的客觀標準。因此,就算當事人沒有“固定營業場所”、 “營業牌號”或“雇用員工”,仍可能因 “交易6戶” 或 “短期買進賣出” 而被認定有『經常性』交易行為而補稅加罰。

本案例較特殊之處在於『繼承』大筆房地產,而在同一年度出售10戶以上之房地產,這樣的行為就要看國稅局是否認為交易多筆繼承房地產是否屬於『經常性』行為。像這類屬於主觀判斷成份較高之案件,本身爭議性亦較高,因為如果今天出售繼承的是多筆舊家俱或價值不高的物品,反而不會有這樣的問題,但換成高價之物品,如房地產,就會引來稅局之查核,當事人當然會覺得國稅局選擇性辦案而憤恨不平,我們也認為針對此種特殊案例,應由財政部作出統一之解釋,而非僅由稅務人員依據定義模糊不清的『經常性』而為主觀認定,避免衍生不必要之稅務爭議。

相關文章:

- 個人以營利為目的,購買房屋或標購法拍屋再銷售,應課徵營業稅。

- 撥雲見日~瞭解「房地合一」破除霧裡看花,避免道聽塗說~

- 新舊大不同~房地產「藍天不再」???「房地合一」下消失的租稅天堂

- 瞎子摸象,以偏概全~房地合一稅制的迷思1:設立國內公司稅負較低???

- 瞎子摸象,以偏概全~房地合一稅制的迷思2:奢侈稅退場,「新制上路,舊制退場」的三不管地帶???

- 政府釋放的節稅利多:「房地合一」稅制開徵前的黃金購屋期!!!