舉凡「新法上路,舊法退場」的時候,時常因新法適用範圍大於或不同於舊法,或新法開始適用之時間點等因素,可能產生「新制上路及舊制退場的三不管地帶」,使得受影響的相關人、事、物產生相關之連鎖效應,如證券交易所得稅實施前,投資人擔心被課證所稅,而非理性拋售股票,使台股指數大跌。

舉凡「新法上路,舊法退場」的時候,時常因新法適用範圍大於或不同於舊法,或新法開始適用之時間點等因素,可能產生「新制上路及舊制退場的三不管地帶」,使得受影響的相關人、事、物產生相關之連鎖效應,如證券交易所得稅實施前,投資人擔心被課證所稅,而非理性拋售股票,使台股指數大跌。

現今恰逢房地合一新稅制上路前,舊制稅制即將退場之際,全台的屋主莫不關心此稅改對自身的影響,當然也如同證所稅一般產生一些連鎖反應,有時在未正確認知與理解之下,迷思也因此而生。

迷思2:奢侈稅退場,105年後交易103年後取得且持有期間少於2年之房產,屬「新制上路,舊制退場」的三不管地帶???

會產生這樣的迷思,其實是因為房地合一稅制加入「時間要件」於適用規定,即 “何時” 取得的房地產適用新法,而時間屬於數字概念但卻用法條以文字方式表達,可能就使人在未全盤細讀法條文字而產生誤解。

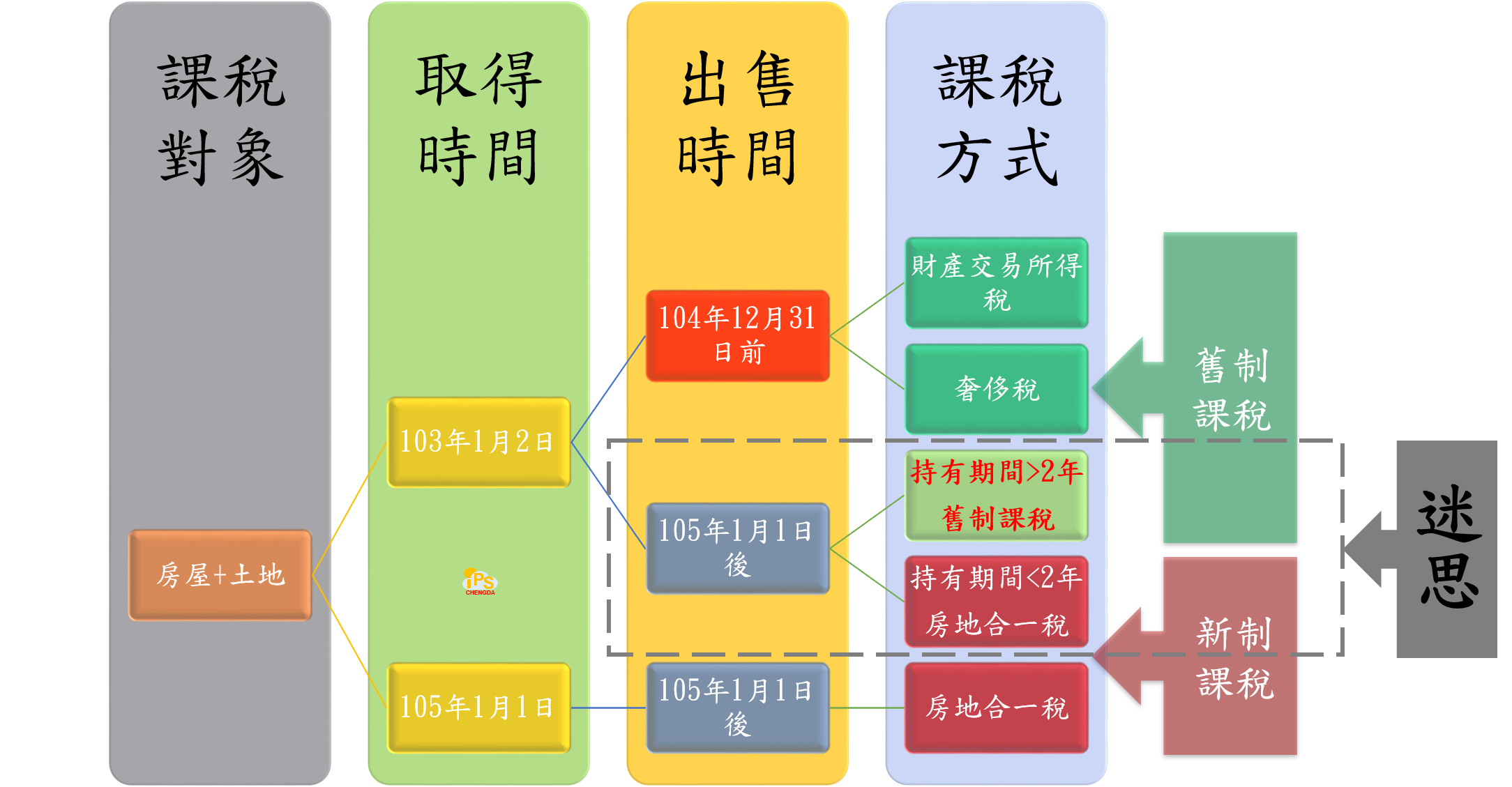

105年後交易103年後取得且持有期間少於2年之房產真得屬於不課奢侈稅也不用房地合一稅的三不管地帶嗎??? 其實答案是否定的!!! 我們在介紹房地合一稅制所提供的新舊稅制樹狀圖即可清楚地破除這個迷思,讓我們在仔細看清楚下圖。

從上圖可清楚看出(灰色虛線框部份),103年取得105年後出售之房產會發生兩種不同的課稅方式:

- 持有期間超過2年:適用舊制之財產交易所得方式課稅。

- 持有期間少於2年:適用房地合一新稅制。

如果誤信此迷思,在未持有2年的情況下,將103年取得之房產於105年後出售,並非無法可管的三不管地帶,反而是將課徵較高的房地合一稅,誤信迷思將得不償失!!!

相關文章:

- 財政部訂定個人出售房屋之財產交易所得計算規定,於今年申報103年度綜合所得稅適用

- 行政院政務委員完成審查財政部所報房地合一稅改之稅法修正草案

- 撥雲見日~瞭解「房地合一」破除霧裡看花,避免道聽塗說~

- 新舊大不同~房地產「藍天不再」???「房地合一」下消失的租稅天堂

- 瞎子摸象,以偏概全~房地合一稅制的迷思1:設立國內公司稅負較低???

- 政府釋放的節稅利多:「房地合一」稅制開徵前的黃金購屋期!!!

自動引用通知: 瞎子摸象,以偏概全~房地合一稅制的迷思1:設立國內公司稅負較低??? | 承達聯合會計師事務所