眾所矚目的「房地合一」稅制終於三續通過,並將於105年正式上路,而原來針對房地產短期交易所課徵的奢侈稅,亦將同步退場。猶如頗具爭議的證券交易所得稅之翻版,政府打著公平正義的大旗,浩浩蕩蕩地展開新稅制的改革,而相關課稅方式在立法過程一變再變,讓一般民眾猶如霧裡看花,搞不清楚到底未來房地產交易將如何課稅,導致人心惶惶。

眾所矚目的「房地合一」稅制終於三續通過,並將於105年正式上路,而原來針對房地產短期交易所課徵的奢侈稅,亦將同步退場。猶如頗具爭議的證券交易所得稅之翻版,政府打著公平正義的大旗,浩浩蕩蕩地展開新稅制的改革,而相關課稅方式在立法過程一變再變,讓一般民眾猶如霧裡看花,搞不清楚到底未來房地產交易將如何課稅,導致人心惶惶。

俗語說「他山之石可攻錯」,其實證券交易所得稅的立法、實施到修法的過程,或許就是目前及未來的「房地合一」稅制最佳的寫照與借鏡。不論如何,在新稅制實施時,讓我們以最簡單的方式,帶您了解目前房地合一稅制的課稅方式,才能避免因「人云亦云、道聽塗說」,致使自己陷入莫明的恐慌而陷入稅務危機。

課稅標的

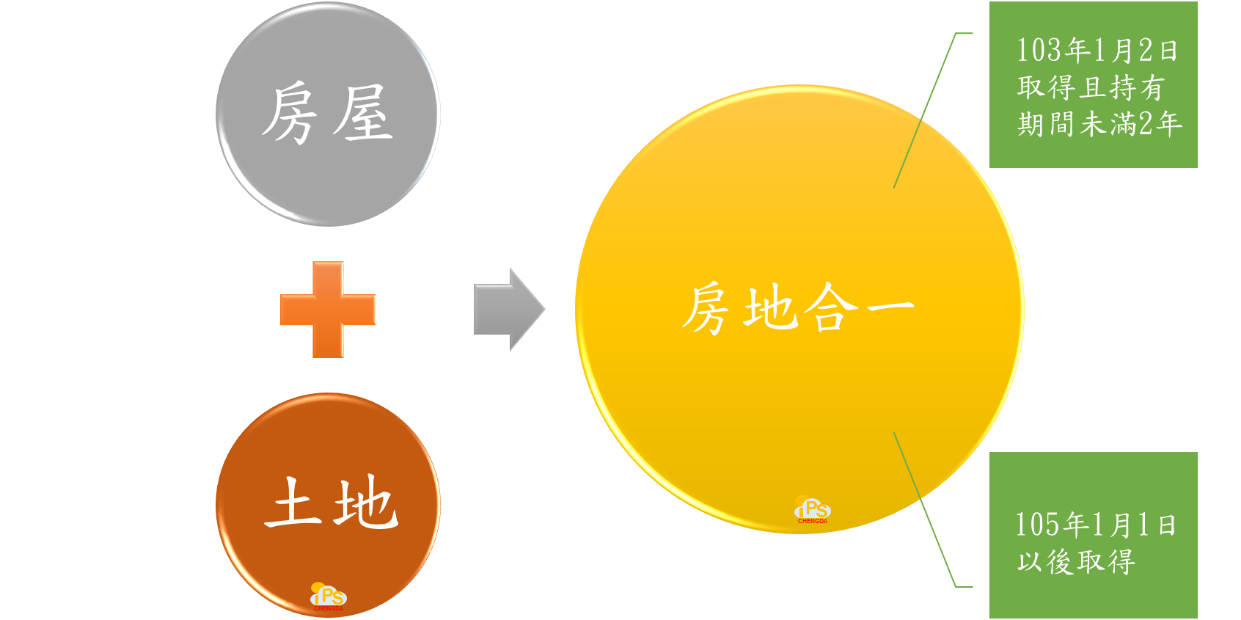

所謂的「房地合一」就是將 “房屋” 與 “土地” 的買賣交易所得(損失)納入所得稅課稅範圍,簡單來說,在105年新制上路後,“房屋” 與 “土地” 的買賣都將成為政府課徵所得稅的標的目。何時取得的 “房屋” 與 “土地” 將被列入課稅範圍? 本次修法也訂定兩個要件:

所謂的「房地合一」就是將 “房屋” 與 “土地” 的買賣交易所得(損失)納入所得稅課稅範圍,簡單來說,在105年新制上路後,“房屋” 與 “土地” 的買賣都將成為政府課徵所得稅的標的目。何時取得的 “房屋” 與 “土地” 將被列入課稅範圍? 本次修法也訂定兩個要件:

- 103年1月2日取得且持有期間未滿2年;

- 105年1月1日以後取得。

課稅所得

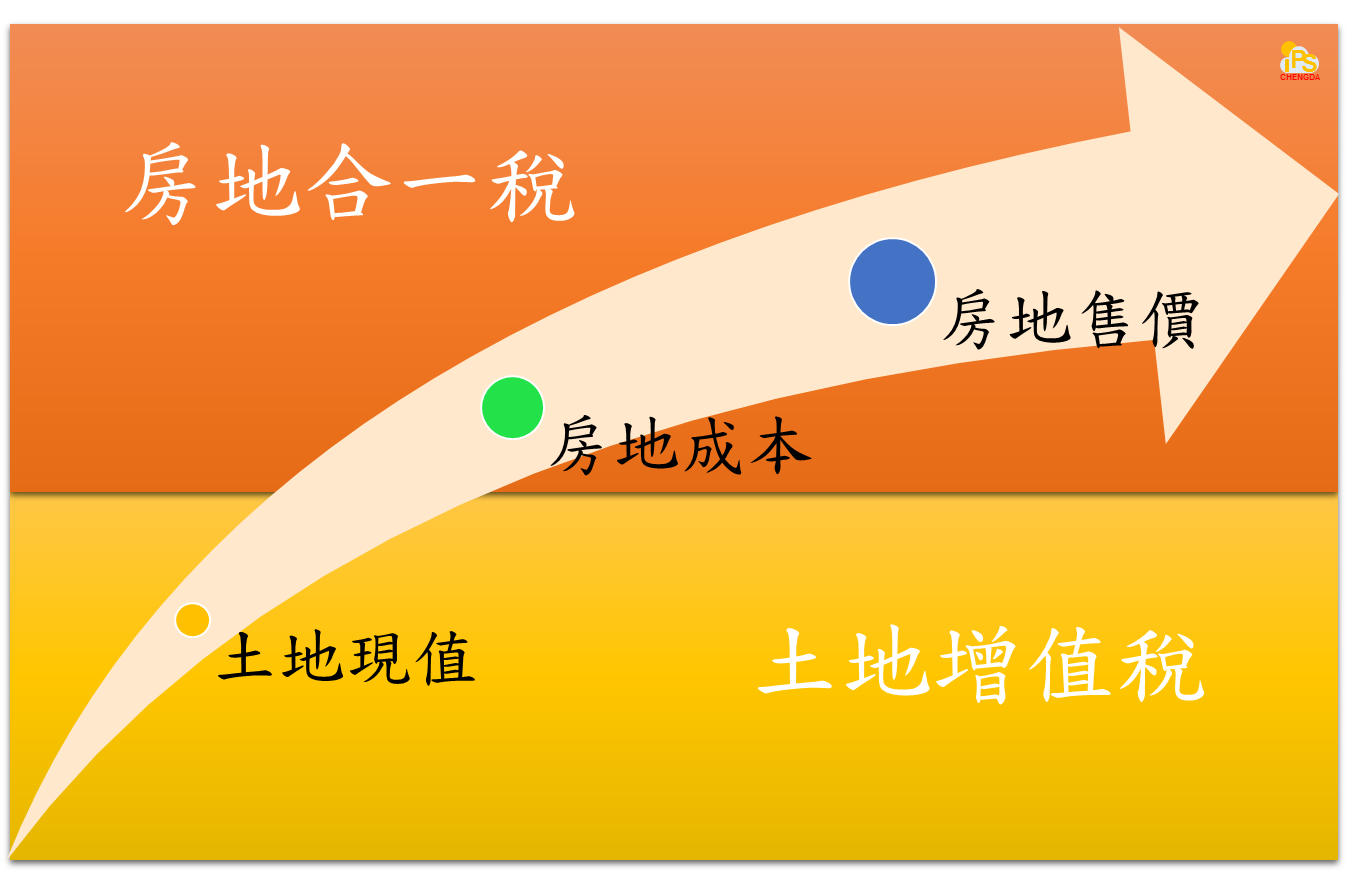

既然房地合一稅的課稅標的為 “房屋” 與 “土地”,顯然這兩個標的物的在出售時,售價與成本的差額便成為房地合一稅的課稅範圍。

既然房地合一稅的課稅標的為 “房屋” 與 “土地”,顯然這兩個標的物的在出售時,售價與成本的差額便成為房地合一稅的課稅範圍。

有趣的現象來了,因為針對土地的部分,原本就有針對土地出售時產生的「土地現值」漲價部分課徵土地增值稅,且土地增值稅並未隨著修法退場,故105年後買賣房地產的課稅方式將分為兩個部分,我們以左圖漲價情況為例,即可快速明瞭105年後買賣房地產之所得將如何被課稅:

- 土地增值稅: 土地價值漲價金額(上圖黃色部分)。

- 房地合一稅:「房地產買賣價差」減掉「課徵土地增值稅之漲價金額」的淨額(上圖澄色部分)。

納稅義務人與稅率

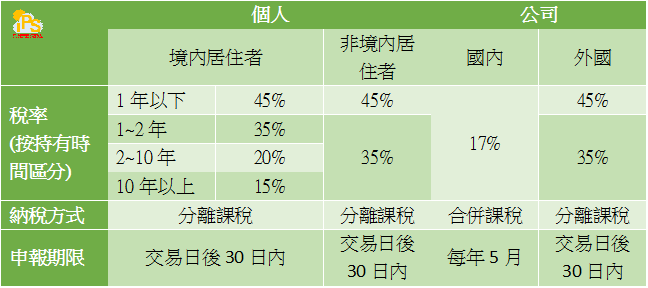

本次通過的房地合一新稅制,依據納稅義務人不同身份別與持有期間長短,分別訂定不同稅率、納稅方式與申報期限,下表為彙總本次通過房地合一新稅制的稅率,由此亦可看出本次房地合一新稅制的政策目標:

- 防堵「假外資」炒房:不像證券交易所得稅,特別針對外資給予免稅資格,反而針對外資公司給予較高稅率,展現政府防堵以「假外資」形式進行炒房的打房決心。

- 鼓勵長期持有:持有期間越長,稅率越低,在鼓勵長期持有下,又同時就短期交易課徵較高之稅率,以期達到抑制短期投機交易的目標。

稅負減免

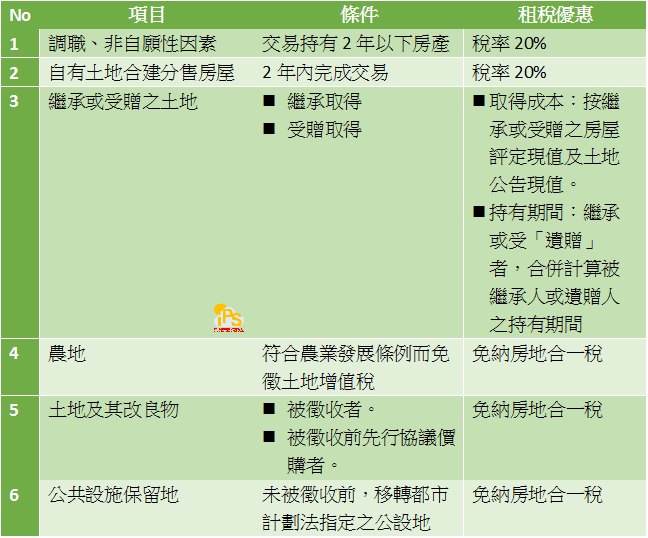

針對「個人」的房地合一稅,本次立法考量 “非自願因素” 與 “鼓勵自用住宅” 兩個因素,特別訂立租稅優惠,讓符合條件之納稅義務人,能避免因短期非自願因素反而被新制房地合一稅課徵高額稅款,同時,亦讓自用住宅之買賣能有合理稅負。

1、非自願因素之租稅優惠

2、自用他宅買賣優惠稅制

視同銷售房屋與土地

除了前述以 “房屋” 與 “土地” 為標的之交易應適用房地合一稅外,本次立法亦將下列兩種與 “房屋” 與 “土地” 相關聯之交易模式納入房地合一稅課稅之範圍,即若銷售下列兩項標的之交易,將視同銷售 “房屋” 與 “土地”,適用房地合一稅制:

- 105年1月1日後以設定地上權之方式取得之房屋使用權。

- 交易境外公司50%以上股權者,該境外公司淨值50%以上由土地及房產組成,股權交易所得比照前開境外公司課稅方式辦理。

由第2項交易境外公司50%股權納入課稅範圍,可看出政府特別針對藉由間接出售境外公司股權而達到出售房產目的之交易,建立防火牆來遏止規避稅負行為。

總結

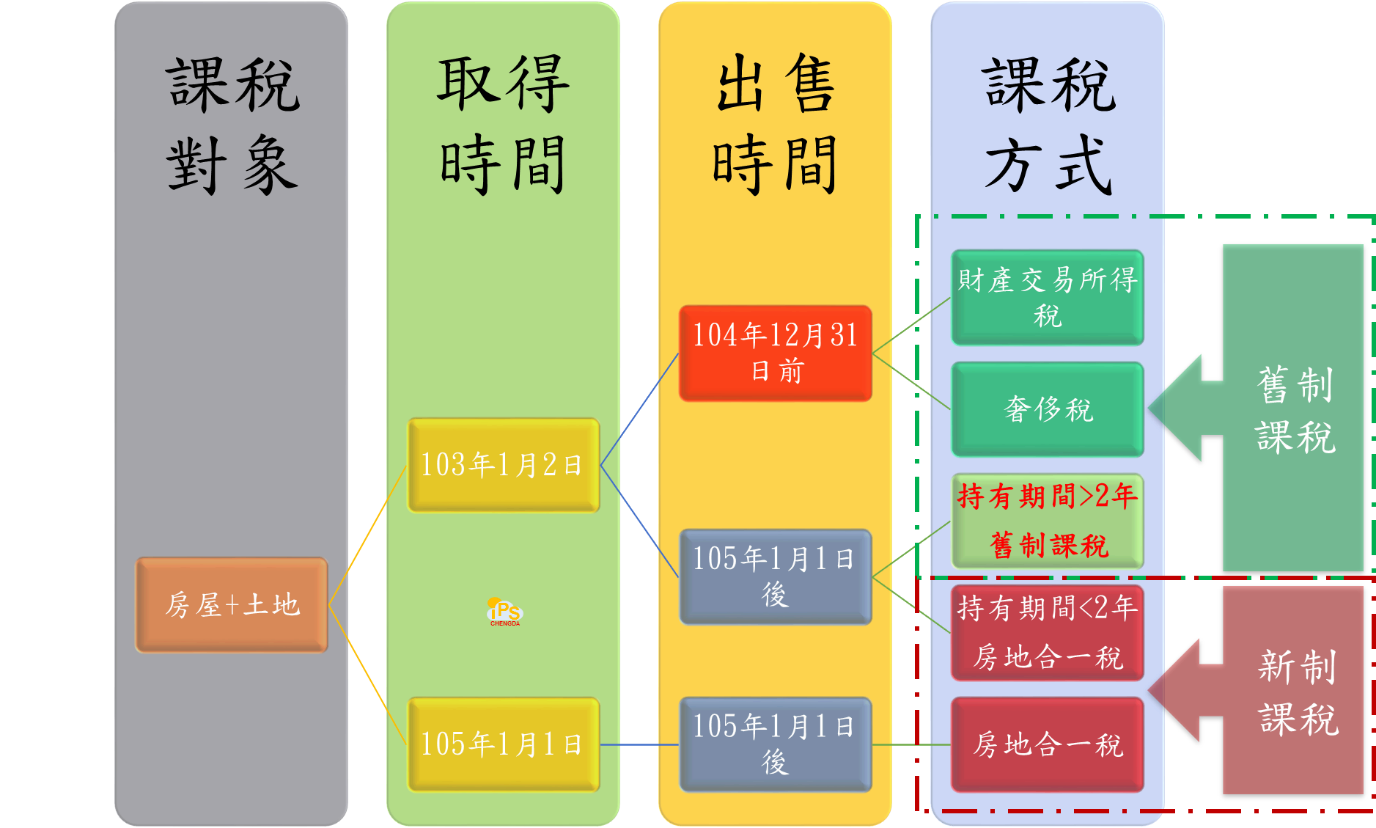

針對將於105年開將實施之「房地合一」新稅制,我們從課稅標的、課稅方式到租稅優惠進行簡單分析與說明,期望與大家息息相關之房地產交易的課稅新制,能讓大家有進一步的理解,避免因無知而致使自身陷入稅務危機。下圖以樹狀圖模式,簡單彙總未來銷售 “房屋” 與 “土地” 究竟應適用舊制或新制課稅,讓大家能依自身情況判斷因房產交易所衍生之稅負。

(以上分析係依104.6.5立法院三讀通過所得稅法修正案,相關規定請以相關法規所列示之條文為準)

相關文章:

- 財政部訂定個人出售房屋之財產交易所得計算規定,於今年申報103年度綜合所得稅適用

- 行政院政務委員完成審查財政部所報房地合一稅改之稅法修正草案

- 新舊大不同~房地產「藍天不再」???「房地合一」下消失的租稅天堂

- 瞎子摸象,以偏概全~房地合一稅制的迷思1:設立國內公司稅負較低???

- 瞎子摸象,以偏概全~房地合一稅制的迷思2:奢侈稅退場,「新制上路,舊制退場」的三不管地帶???

- 政府釋放的節稅利多:「房地合一」稅制開徵前的黃金購屋期!!!

自動引用通知: 新舊大不同~房地產「藍天不再」???「房地合一」下消失的租稅天堂 | 承達聯合會計師事務所

自動引用通知: 瞎子摸象,以偏概全~房地合一稅制的迷思1:設立國內公司稅負較低??? | 承達聯合會計師事務所

自動引用通知: 案例分享:蝦咪??? 國稅局發函調查出售繼承房產是否辦理營業登記??? | 承達聯合會計師事務所