房地合一的法條三讀通過後,房地產專家不約而同地認為104年下半年是購產的黃金時機,理由是在此期間購置的房地產,未來出售將適用較有利的舊制課稅,所以,買房要趁早,以免向偶!!!

房地合一的法條三讀通過後,房地產專家不約而同地認為104年下半年是購產的黃金時機,理由是在此期間購置的房地產,未來出售將適用較有利的舊制課稅,所以,買房要趁早,以免向偶!!!

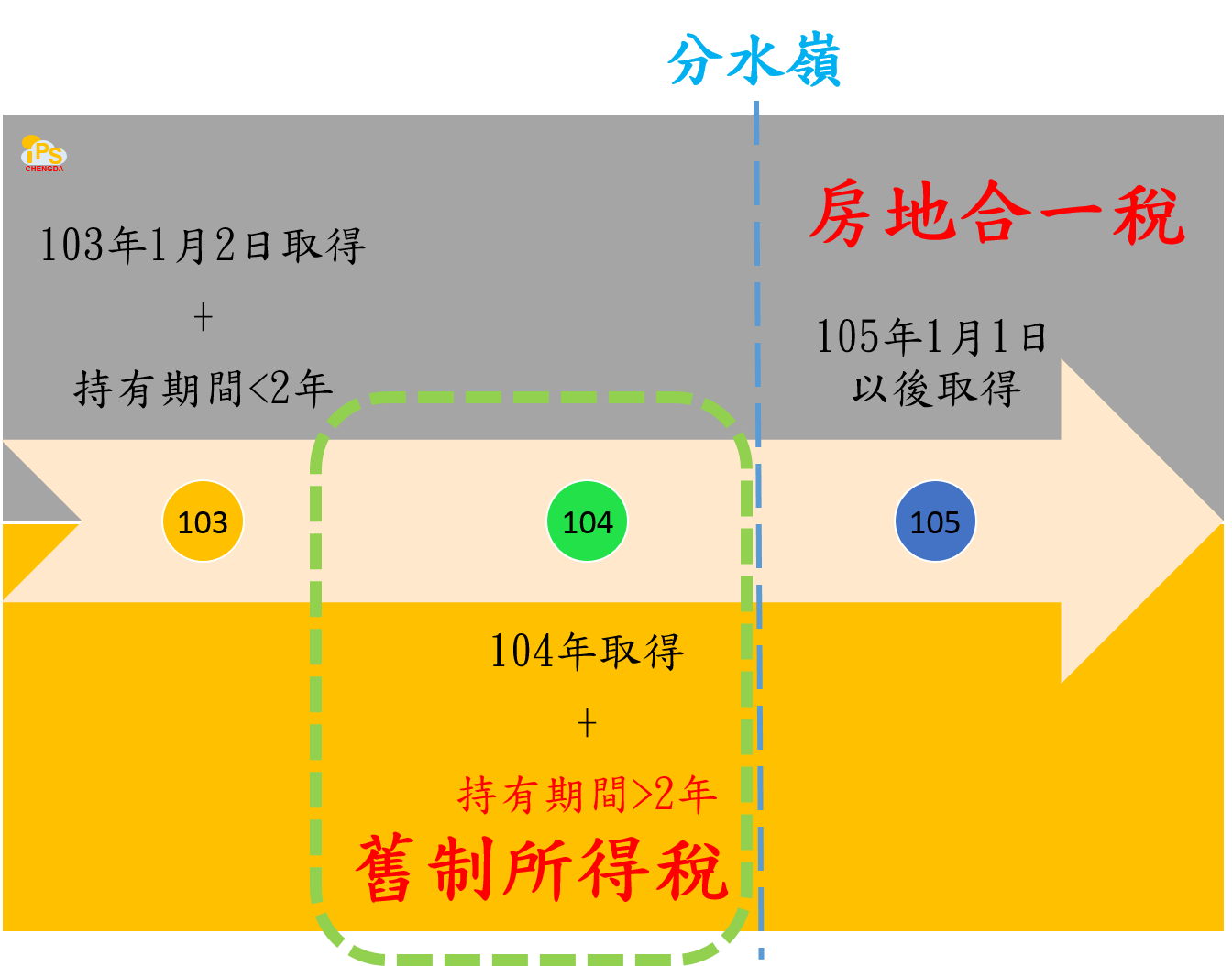

這種論點是真的嗎??? 從「稅負」的角度來設,這樣的說法是對的!!! 讓我們回顧一下房合一稅制的課稅範圍:

- 103年1月2日取得且持有期間未滿2年;

- 105年1月1日以後取得。

其實這個黃金購屋期的論點,就是利用第1點所定的時間點及持有期間,在「104年下半年購買房地產」並「持有滿2年」,再加上房地合一稅在105年開徵產生稅制適用的分水嶺,造就了104年下半年買房的黃金節稅期間(下圖綠色虛線方框)。

雖然,政府在房地合一稅制的立法過程釋放「節稅利多」,但有心相買房的人仍需注意這項利多有個先決條件,那就是「未來出售房地產時產生利得」。這個先決條件也是提醒打算買房的人,價格才是真正決定置產的關鍵因素,104年下半年買房是否真的是房地產的理想時機? 這個答案應優先考量市場供需決定的價格因素,而非此次的租稅利多因素。

換個角度來想,既然政府已釋放此項租稅利多,以房地產為投資目標的人士莫不視104年下半年為房地合一實施前的絕佳「囤貨」之黃金期間,在預售屋基本上不太可能在這半年內完工交屋,那「中古屋」市場必然是兵家必爭之地,價格就不見得是一般買房自住者的理想價格,買房是一般人一生的重大決定,切莫僅因為此次房地產合一稅制所帶來的「一時性」之節稅利多就倉促決定買房,應多考量其他因素與徵詢地產專家的意見,方為上策!!!

相關文章:

- 財政部訂定個人出售房屋之財產交易所得計算規定,於今年申報103年度綜合所得稅適用

- 行政院政務委員完成審查財政部所報房地合一稅改之稅法修正草案

- 撥雲見日~瞭解「房地合一」破除霧裡看花,避免道聽塗說~

- 新舊大不同~房地產「藍天不再」???「房地合一」下消失的租稅天堂

- 瞎子摸象,以偏概全~房地合一稅制的迷思1:設立國內公司稅負較低???

- 瞎子摸象,以偏概全~房地合一稅制的迷思2:奢侈稅退場,「新制上路,舊制退場」的三不管地帶???

自動引用通知: 瞎子摸象,以偏概全~房地合一稅制的迷思1:設立國內公司稅負較低??? | 承達聯合會計師事務所

自動引用通知: 新舊大不同~房地產「藍天不再」???「房地合一」下消失的租稅天堂 | 承達聯合會計師事務所