房地合一稅制經過財政部及行政院不斷地修改相關細節,到立法院三讀通過的那一刻,才正式確認相關課稅規定。在這立法過程中,每每遇到重大改變,所有媒體與網路便以最快速度更新相關訊息,同時附帶學者專家針對此重大稅改之見解,資訊傳播多元化與龐雜,常令一般市井小民在未全盤了解的情況下,不自覺地陷入「瞎子摸象,以偏概全」的迷思中。

任何的「稅」都是導因於納稅義務人所選擇的交易模式,誤信迷思所進行交易,將產生超乎預期的稅負,這樣的結果相信是所有人的惡夢。因此,我們將針對房地合一稅制相關迷思進行逐一分析,點出應考量的因素,讓大家能針對自身情況進行全盤考量,在交易進行前,正確選擇最適當的交易模式,避免因忽略關鍵因素而導致不必要的稅務風險。

迷思1:設立國內公司買賣房地產適用稅負較低???

按房地合一稅制,國內公司買賣房地產的所得,不論持有期間長短,都併同公司其他所得一體適用17%之所得稅率,對比個人或境外公司的短期高額稅率,似乎設立國內公司能享有較低稅負,但真得是如此嗎???

按房地合一稅制,國內公司買賣房地產的所得,不論持有期間長短,都併同公司其他所得一體適用17%之所得稅率,對比個人或境外公司的短期高額稅率,似乎設立國內公司能享有較低稅負,但真得是如此嗎???

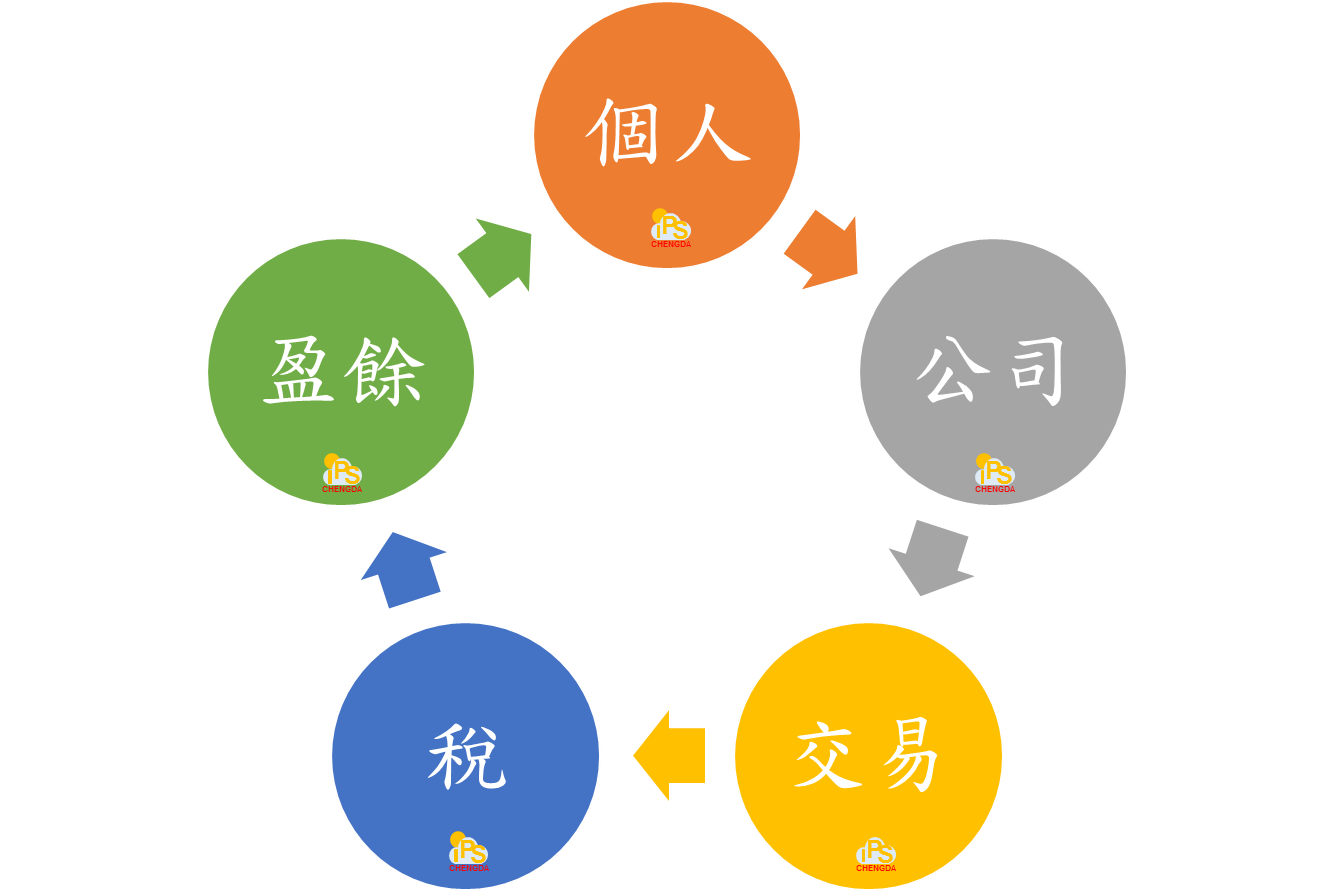

其實結果正好相反,誤信此迷思反而將使自己負擔更多的房地合一稅,會產生如此迷思,主要是忽略「整體」的商業行為才是衍生總體稅負之關鍵。何謂「整體」??? 在任何公司主體之商業行為,就如同左圖所列示,應該至少都有5個基本要素,由這5個要素所組成的循環構成一個「整體」的商業交易藍圖。

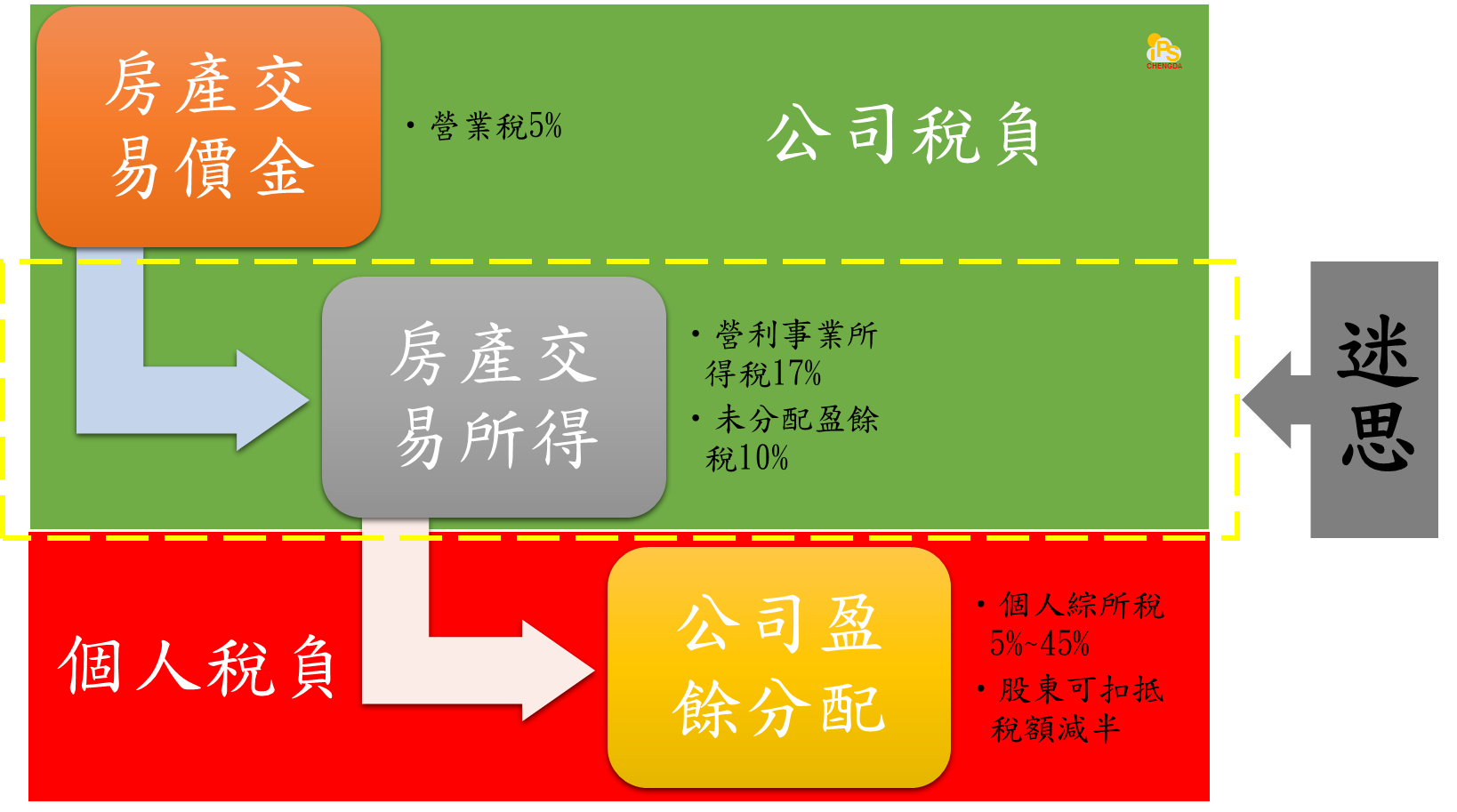

其實,該循環圖其實在告訴我們 “個人設立公司進行交易產生之盈餘,終將分配回個人”,因此,任何公司交易模式所衍生之交易稅負終將由個人負擔,下圖呈現房地產從交易到盈餘分配股利所伴隨的稅負,顯然,形成此迷思的關鍵就在於「僅考量公司層面的所得稅」。

在新制的房地合一稅制下,設立公司買賣房地產,必然會有下列幾個循環要素,而相關的成本費用與稅負,亦將伴隨下列循環要素而生:

- 個人設立公司:公司設立費用與維持費用

- 公司進行交易:5%營業稅

- 產生交易稅負及盈餘:17%營利事業所得稅,10%未分配盈餘稅

- 盈餘分配至個人:個人綜合所得稅,股東可扣抵稅額減半

由此可知,設立國內公司買賣房地產,在房地合一稅制下,相關稅負不僅止於17%營利事業所得稅,還必須考量:

- 房地產交易價金之5%營業稅

- 房產交易所得分配予個人時,公司盈餘轉變為個人股利所得(上圖紅色部分),將按個人所得金額大小適用5%~45%之稅率。

- 房產交易所得之盈餘未於交易之下年度配時,10%未分配盈餘稅隨之而來。

- 兩稅合一減半抵繳個人綜所稅實施後,個人股利所得之綜合所得稅原本可以全額抵扣17%營利事業所得稅與10%未分配盈餘稅,變成只能抵扣半數,變相讓個人股利所得之稅負上升。若有繳納未分配盈餘稅,則可能變相增加13.5%以上的稅負。

在全盤考量上述關鍵要素後,設立國內公司買賣房地產享較低稅負之迷思,就不攻自破。讓我們以一個簡化的例子,認清迷思所帶來的稅負危機。假設持有房地產2年以上,買入成本500萬,賣出價格1,000萬,盈餘未於交易次年度分配,不考量相關費用、土增稅與個人綜合所得稅之扣除額與免稅額,以個人買賣房產需繳100萬之稅負,但公司買賣房地產,最終產生之稅負增加至225.3萬(相關計算詳下表),差距如此鉅大,不可不愖!!!

相關文章:

自動引用通知: 新舊大不同~房地產「藍天不再」???「房地合一」下消失的租稅天堂 | 承達聯合會計師事務所

自動引用通知: 撥雲見日~瞭解「房地合一」破除霧裡看花,避免道聽塗說~ | 承達聯合會計師事務所