房地產「藍天不再」???

房地產「藍天不再」???

隨著「房地合一」的所得稅法修正案三讀通過,正式宣告開國以來實施已久的房地產課稅方式將產生重大的變革。此次改變除了短期交易的高額所得稅率外,最令人感到震驚之處,莫過於讓過去房地產交易中產生的漲價部分,全部轉變成「課稅所得」,說穿了就是漲價全部課稅,這項差別會讓以房地產買賣為投資標的之交易,獲利大幅縮水,難怪房產投資客一片哀鴻遍野。

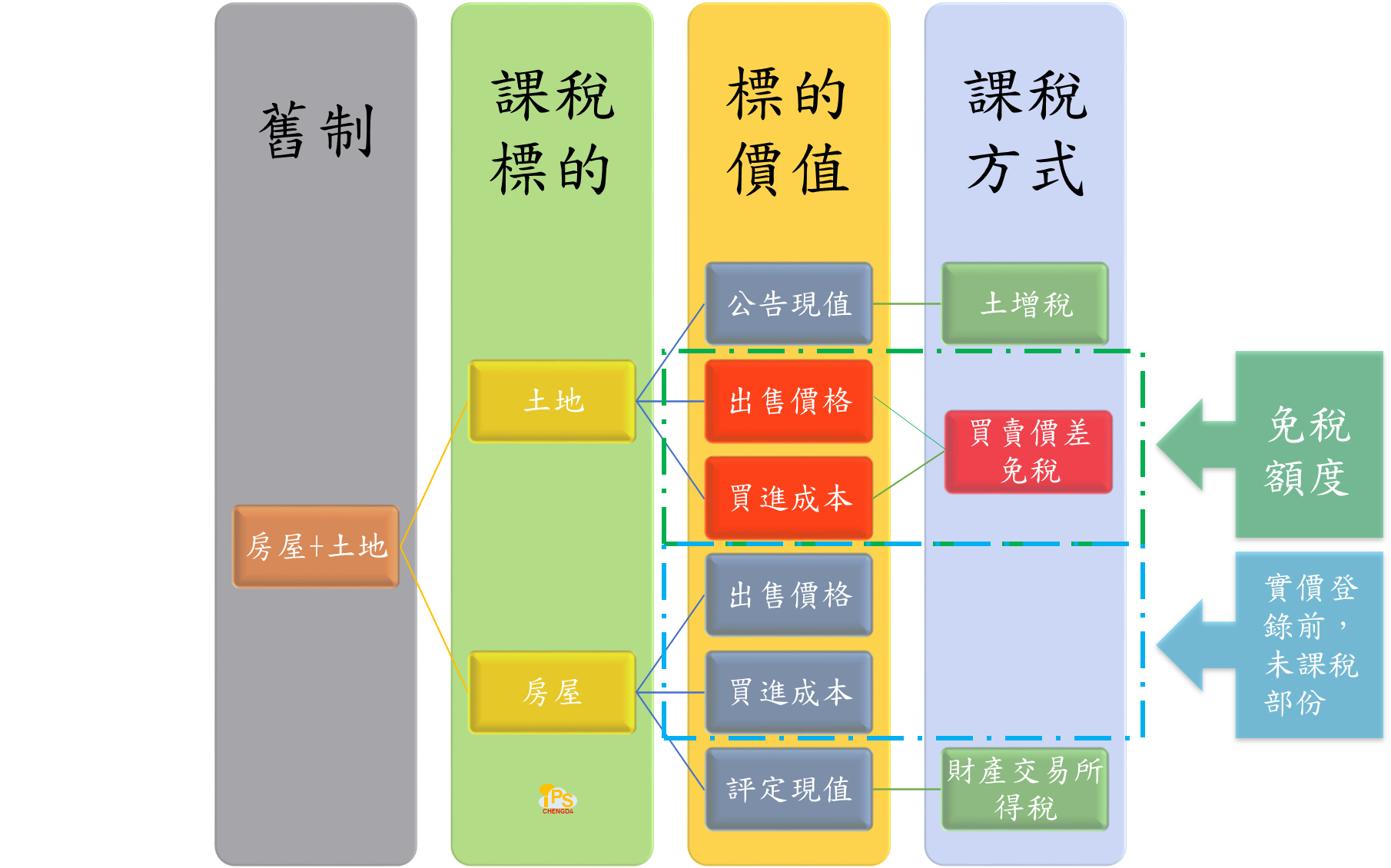

為何此次稅改能讓房產投資之獲利大幅縮水? 讓我們先從舊制的課稅方式談起。下圖是舊制房地產買賣時的課稅說明圖,在舊制下,土地與房屋的買賣所得是分開課稅:

- 土地:按公告現值的漲價部分課徵土地增值稅。

- 房屋:若無買賣價格之資料,按房屋評定現值與財政部公告之課稅方式課稅。

從上圖舊制房地產交易的課稅方式可發現,在舊制下,存在兩塊無需課稅與未被課稅的漲價利得,難怪投資房地產成為投資客的最愛。

- 土地漲價幾乎免稅:在土地公告現值遠遠落後市場成交價值下,除公告現值調整的部份需繳納土地增值稅外,大部份的土地漲價根本無需繳稅,國父的「漲價歸公」蕩然無存,反而成為吸引投資房地產的動機。

- 房屋買賣利得:在實價登錄制度實施前,房屋的買賣價格除了當事人外,政府完全無法掌握,在人民也無法提出令政府相信的買賣價格證明下,設算課稅的方式便成為房屋買賣所得的課稅方式,而「房屋評定現值」便成為房屋價值的認定標準。可想而知,如同土地公告現值的情況,房屋評定現值也遠遠落後市場成交價值,使得應該全部繳稅的交易所得,有時變成僅依「房屋評定現值」設算的所得需要繳納財產交易所得稅,亦形成房屋交易利得可能無需課稅的元兇之一。或者在房地產買賣價格中,提高土地價格,增加免稅空間。

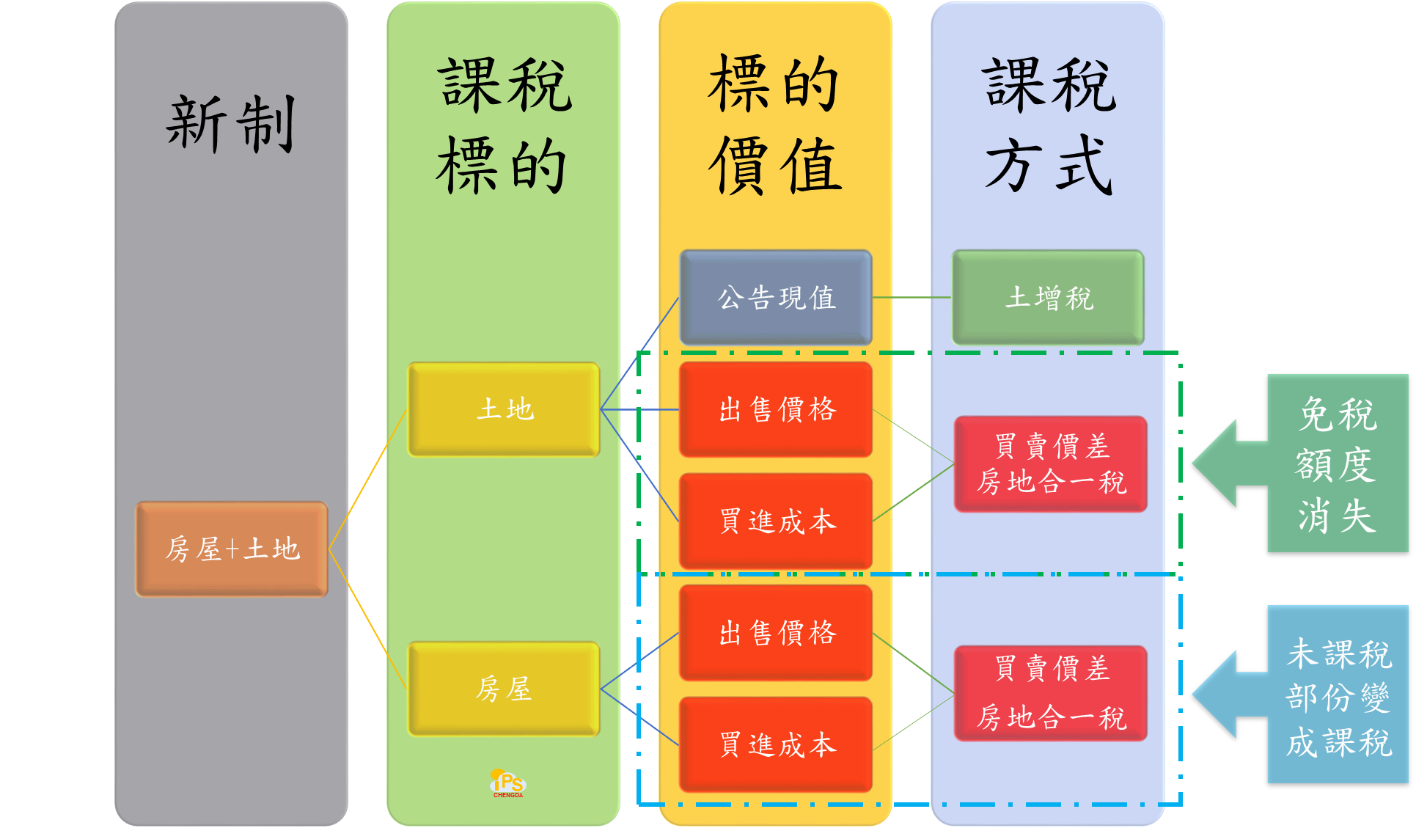

上述兩塊免稅或未課稅之區塊,在「房地合一」新稅制下(詳下圖),全部轉變為應課稅之所得,且要按持有期間長短與納稅義務人身份不同,適用差別稅率。此項大轉變造成的結果便是房地產買賣漲價要全額課稅,過往的免稅或未課稅之租稅天堂將在105年起逐漸消失於歷史長流中。

相關文章:

自動引用通知: 撥雲見日~瞭解「房地合一」破除霧裡看花,避免道聽塗說~ | 承達聯合會計師事務所

自動引用通知: 瞎子摸象,以偏概全~房地合一稅制的迷思1:設立國內公司稅負較低??? | 承達聯合會計師事務所