許多稅務爭議,其實都源自於納稅義務人對稅務相關法規不了解或認知不清,避免自己成為稅務爭議之冤大頭的最好方式就是瞭解相關細節,因為不瞭解細節,藏在細節中的魔鬼就來傷害你,反之,越瞭解相關細節,細節中的魔鬼就成為保護自己的利器,不論是近期熱門的「豪宅稅」到「房地合一」,其實都是如此,讓我們以最簡單方式帶您進入細節瞭解魔鬼,保護自己。

許多稅務爭議,其實都源自於納稅義務人對稅務相關法規不了解或認知不清,避免自己成為稅務爭議之冤大頭的最好方式就是瞭解相關細節,因為不瞭解細節,藏在細節中的魔鬼就來傷害你,反之,越瞭解相關細節,細節中的魔鬼就成為保護自己的利器,不論是近期熱門的「豪宅稅」到「房地合一」,其實都是如此,讓我們以最簡單方式帶您進入細節瞭解魔鬼,保護自己。

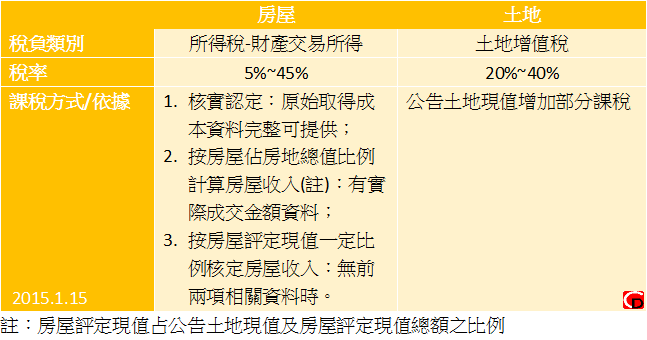

按我們現行稅制,個人出售房地產所發生所得稅負,主要分為兩大類(詳下表),土地部分按公告土地現值就增值部分計算土地增值稅,就房屋部分則按可提示交易價格資料計算所得。

土地增值稅部分,因為以「公告土地現值」作為課稅依據,一般人較少發生疑義。惟房屋的部分,則因為有不同課稅方式,時常產生爭議,現今因房產交易之實價登錄制度實施,按上表第3種方式計算房屋交易之所得稅金額未來將越來越少見,而應採何種方式納稅,關鍵在於「房屋」與「土地」之取得成本證明文件,若不動產買賣契約分別載明「房屋」與「土地」之價值,即為取的房屋成本之證明文件且得依法扣除(上表第1種方式),反之,若僅載明「房屋」與「土地」之總價金,則應依上表第2種方式計算房屋收入後,再減除相關成本費用。

由上可知,買賣房產計算財產交易所得之關鍵在於取得成本之證明文件,若取得房產因繼承或贈與取得時,因繼承或贈與發生時點繳納遺產贈與稅按「房屋評定標準價值」計算稅額,故申報遺產贈與稅之「房屋評定標準價值」即成為房屋之取得成本。

相關文章:

自動引用通知: ~魔鬼藏在細節中~ Part3: 居住正義來臨???「豪宅稅」發威???(下) | 承達聯合會計師事務所

自動引用通知: ~魔鬼藏在細節中~ Part2: 居住正義來臨???「豪宅稅」發威???(中) | 承達聯合會計師事務所

自動引用通知: ~魔鬼藏在細節中~ Part2: 居住正義來臨???「豪宅稅」發威???(上) | 承達聯合會計師事務所