隨著網路世界的發達,越來越多人透過網路銷售與購買商品或線上軟體/課程,近日,我們即接到電話諮詢,網路銷售商品予多位個人,是否可合併開立一張發票並附上購買人名單???

隨著網路世界的發達,越來越多人透過網路銷售與購買商品或線上軟體/課程,近日,我們即接到電話諮詢,網路銷售商品予多位個人,是否可合併開立一張發票並附上購買人名單???

其實,答案是顯而易見地,這樣開立發票雖然沒有漏稅問題,但確有違反「應給與他人憑證而未給與」的情形,國稅局一經發現,可以處以銷售額5%的罰款。

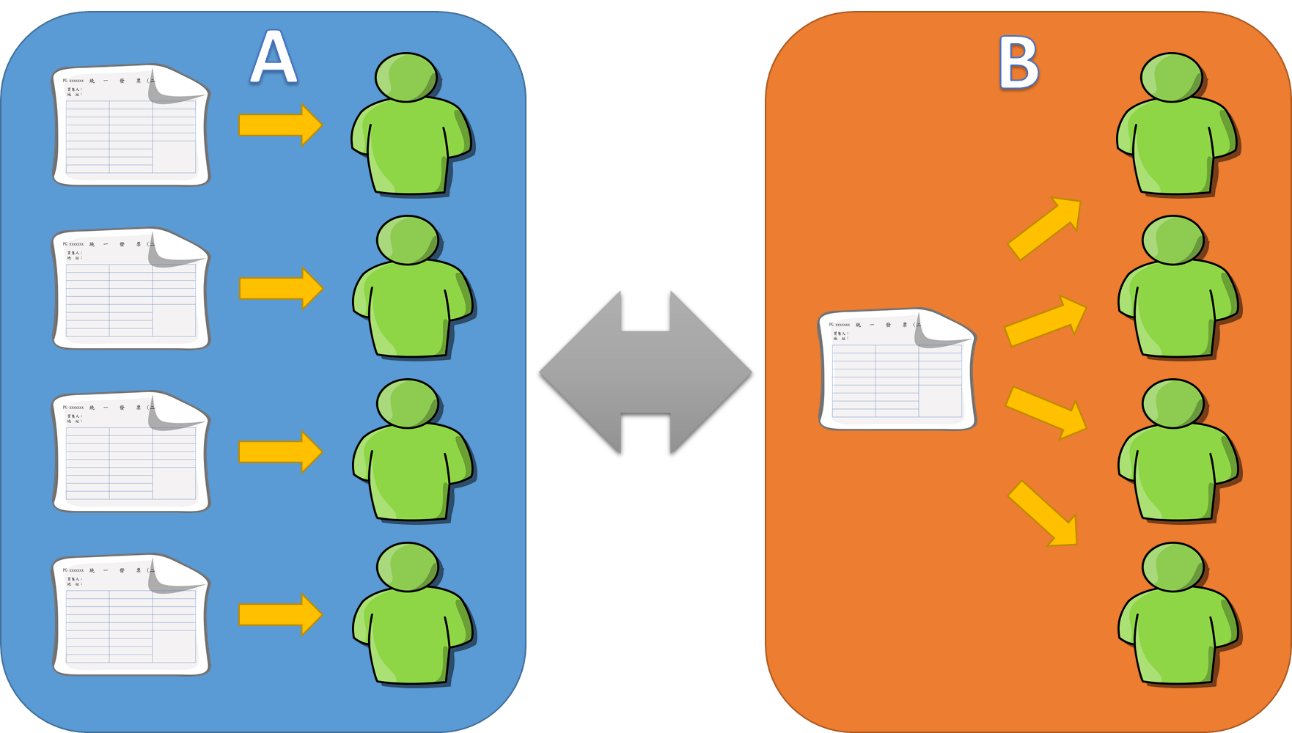

首先,正確的開立發票方式如同下圖A,一個消費者拿到一張發票,此案例的狀況則如同圖B,多個消費者「合併開立」一張發票。這兩種情形到底有何差別???

這個問題要從兩個方面來看:

- 國稅局:因為是屬於個人消費行為,基本上,國稅局會注意「有沒有開發票」,而不是「開了幾張發票」,因為個人消費沒有營業稅進項扣抵的問題。所以,只要有開發票,就沒有漏稅問題,除非有人檢舉,國稅局也無從發現這種合併開立發票的行為。

- 消費者:現在個人現場消費基本上都會索取統一發票,但在網路銷費世界中,因為是虛擬交易,無法第一時間給予發票,事後消費者可能也忘了是否有收到發票,才會有人認為合併開立發票是可行的。只要有消費者去檢舉,國稅局查證後,可處以銷售額5%之罰款。

當然有人會主張多位個人一起吃飯或買東西也開立同一張發票,這種行為非常常見,也沒有人檢舉或判定是違法,為何此案例不行這樣處理???

這個問題的癥結點在於「一起」消費,所以店家可以理直氣狀地依法就同一銷售行為開立一張發票。但此案例是在網路消費,多位個人在網路消費是無法解釋為「一起」消費,因為時間與空間都不一樣,因此,本案例的開立發票行為,只要一經檢舉,就會有違反「應給與他人憑證而未給與」的情形,應特別留心注意!!!

相關新聞:

營業人未依時限開立統一發票交付買受人,違章行為即告成立,不因買受人有無索取統一發票而有所不同