奢侈稅上路後,一般民眾出售持有2年內之稅負負擔增加10或%15%,為避免此種額外負擔,部分民眾於出售房屋時,於契約內約定由買方負擔奢侈稅稅款,如此行為看似移轉稅負予買家,無形中卻增加稅負,更有可能使自己陷入逃漏稅風險而不自知。

奢侈稅上路後,一般民眾出售持有2年內之稅負負擔增加10或%15%,為避免此種額外負擔,部分民眾於出售房屋時,於契約內約定由買方負擔奢侈稅稅款,如此行為看似移轉稅負予買家,無形中卻增加稅負,更有可能使自己陷入逃漏稅風險而不自知。

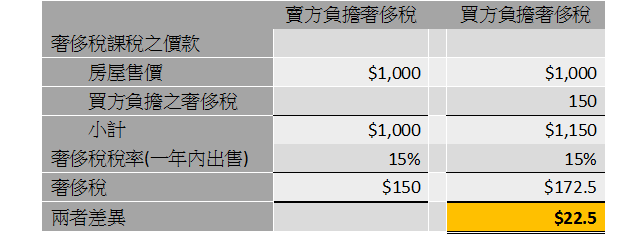

簡而言之,房屋及土地之奢侈稅係以「原所有權人(即賣家)」為納稅義務人,且計入奢侈稅課稅之價款除房屋及土地售價外,還包括賣家收取與交易相關之款項,此規定主要是為了避免賣家以其他名目收取部分售價金額規避稅負。因此,當原由賣方負擔之奢侈稅藉由契約約定由買方補貼或負擔,該約定即成為達成交易的價款支付要件之一,實質上成為賣方向買方收取與交易相關價款之一部分,則該奢侈稅稅款即應計入此筆房地買賣之價款,造成課稅價款上升,稅額自然也增加。

我們以出售$1,000萬持有1年內房屋為例,若約定由買方負擔奢侈稅,則奢侈稅由$150萬增加至$172.5萬,多出$22.5萬之奢侈稅,若申報錯誤即構成逃漏稅,不可不慎!

(資料來源:財政部2014/12/18新聞稿,https://www.mof.gov.tw/ct.asp?xItem=78625&ctNode=2449&mp=1)