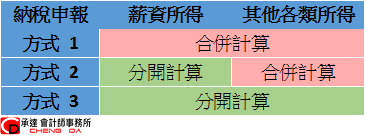

過去被稱為「婚姻逞罰條款」的夫妻個人綜合所得稅合併申報規定,終於因為偉大的大法官解釋而獲得修改,自103年起得以右表三種方式所計算之最低稅款繳稅。

過去被稱為「婚姻逞罰條款」的夫妻個人綜合所得稅合併申報規定,終於因為偉大的大法官解釋而獲得修改,自103年起得以右表三種方式所計算之最低稅款繳稅。

“官字兩個口,怎麼說怎麼算”,似乎是所有小老百姓的心聲,過去為人詬病之“夫妻個人綜合所得稅合併計算”不合理處,不過就是個簡單的數學問題:

- 夫妻兩人之所得分開按適用稅率計算稅額後再合併繳納? 還是

- 兩人所得按合併計算之總額的適用稅率繳稅?

其實答案顯而易見,一般情況而言,合併所得計算會拉高課稅所得額,當然也就會適用較高稅率,應繳納的所得稅金額自然比較高。

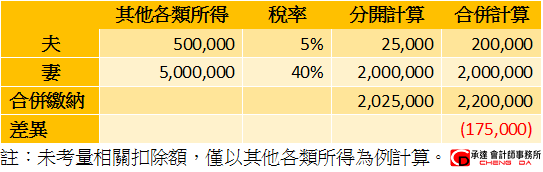

假設夫妻二人無薪資所得,僅有其他各類所得,夫與妻之各類所得各為$50萬與$500萬,則合併計算方式較分開計算方式多$17.5萬(詳下表),最主要的差別在於所得少的一方會被迫適用高所得之稅率,此例在合併計算所得方式下,夫之各類所得在合併計算方式下,便要以40%稅率繳稅,但即便此爭議如此淺顯易見,主管機關仍不為所動。

終於在101年大法官第696號解釋出具後,行政與立法兩大部門在有法律背書情況下,經過長達2年的時間,才將此種“淺而易見”的租稅不合理之規定修改,如果再加上大法官釋憲案申請與討論定案時間,小老百姓的「租稅公平正義」似乎長時間被主管機關官員們漠視,凸顯「租稅公平正義」僅淪為主管機關口號,就連曾是小老百姓一員的官員們顯然也忘記維護攸關自身權益的小老百姓「租稅公平正義」,不管如何,「遲來的正義」總比「不來的正義」好,讓我們為此項新措施鼓掌喝采!!!