最近一位友人跳槽至國際知名大公司,薪資理所當然三級跳,隨之而來的便是未來高額的所得稅負。在每年當空中飛人般地辛苦工作才換來的高薪報酬,突然發現居然要將3成以上之年薪所得上繳政府,心中所受到的衝擊可想而之,於是便私底下問是否可規劃節稅???

基本上,這個問題其實反應「受薪階層」的一種無奈,雖說繳稅是國民應盡的義務,但從各種管道不難知道,許多富人所繳的稅居然比辛苦工作的受薪階級還輕,在這種稅負不公平的環境下,難怪一直有人要問薪資可以合法節稅嗎???

基本上,這個問題其實反應「受薪階層」的一種無奈,雖說繳稅是國民應盡的義務,但從各種管道不難知道,許多富人所繳的稅居然比辛苦工作的受薪階級還輕,在這種稅負不公平的環境下,難怪一直有人要問薪資可以合法節稅嗎???

這個問題的答案基本上是否定的,原因在於稅法已明文規定,薪資所得之減除項目及其範圍,而節稅空間的運用取決於 “所得類型轉換” 與 “稅局對所得來源的掌握程度”。

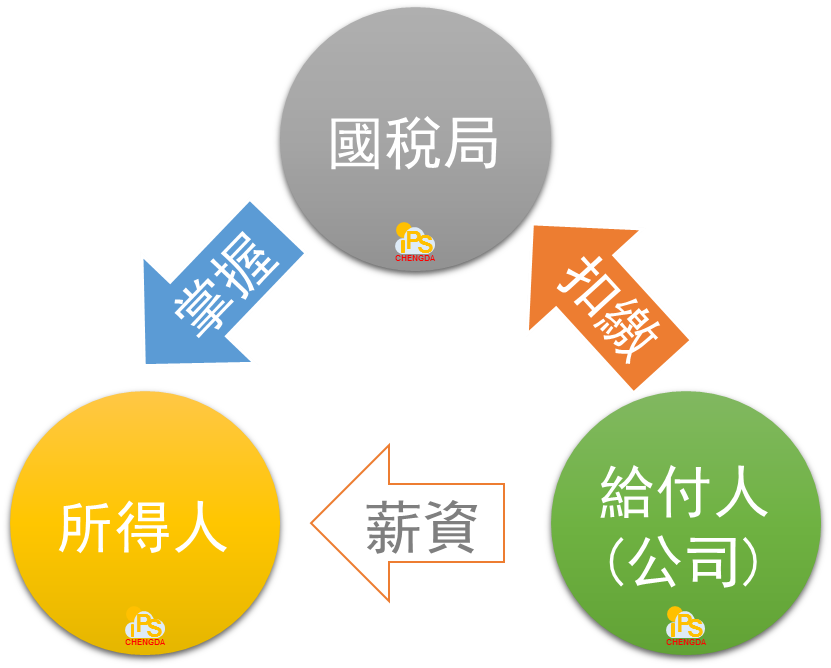

「薪資」正是國稅局可以完全有效掌握所得來源訊息的所得類型之一,而國稅局掌握所得來源資訊的手段就是『扣繳』和『發票』。本案例所談的國內領取之薪資,就是因為有「扣繳」這個程序,而讓國稅局可以完整掌握所得人的薪資狀況。

「薪資」正是國稅局可以完全有效掌握所得來源訊息的所得類型之一,而國稅局掌握所得來源資訊的手段就是『扣繳』和『發票』。本案例所談的國內領取之薪資,就是因為有「扣繳」這個程序,而讓國稅局可以完整掌握所得人的薪資狀況。

如同右圖所示的三角關係,公司在給付所得人薪資時,依法扣繳申報,便是在幫國稅局搜集所得來源之資料,這也是為什麼漏扣繳申報會被重罰,因為 “漏扣繳申報” 這個動作會讓國稅局變成「瞎子」,看不到所得人到底有多少所得。稅局只有在有效掌握所得來源的情況下,才能發揮其行政效力徵收稅負,如果公司跟所得人都在境外,沒有扣繳制度,國稅局便很難掌握所得來源,只能透過「繳稅是國民應盡之義務」的道德勸說讓人民繳稅,這從前陣子的台北市選舉的2位候選人的個人繳稅議題,或者外派國外員工之薪資議題,就可以很明顯的知道差異所在!!!